Proceso contable de los planes de beneficios a empleados post-empleo.

Ejemplo práctico relacionado con el procedimiento contable, reconocimiento del impuesto diferido originado por los gastos no deducible de provisión de jubilación patronal y bonificación por desahucio.

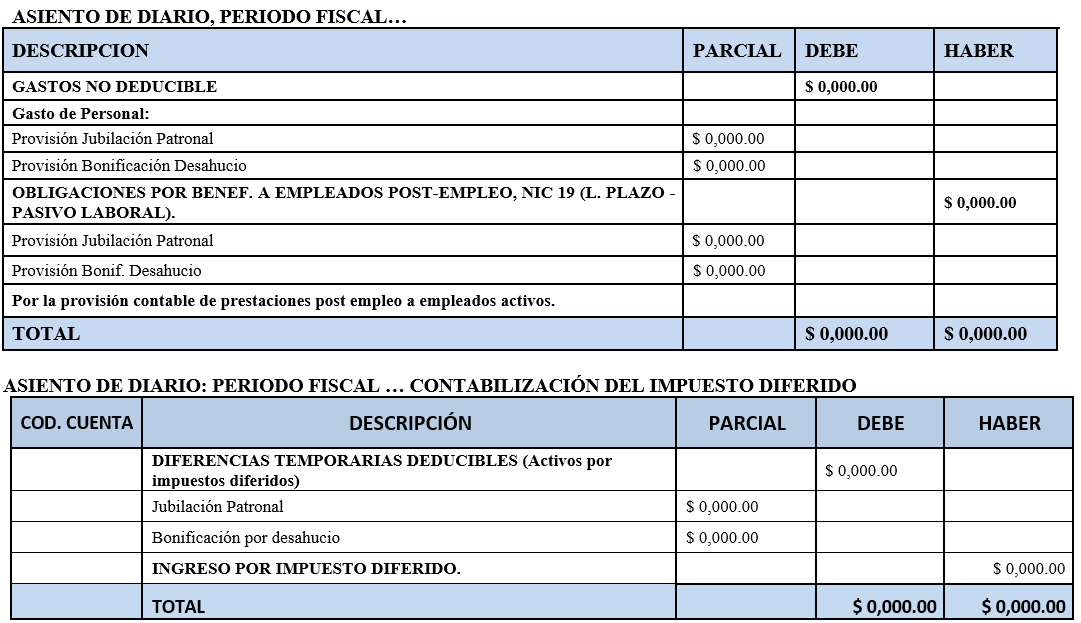

Tratamiento contable de los resultados de la valoración bajo estándares NIIF, NIC. 19, NIC. 12.

Nota: La cuenta “Ingreso por Impuesto Diferido” no aplica participación de trabajadores ni pago de Impuesto a la renta; será la última transacción del ejercicio fiscal que la empresa deberá realizar

En caso de ajustes del plan de provisiones por cese anticipado, muerte o jubilación, se incluirá el asiento de diario de ajustes o reversión siempre y cuando exista provisiones acumuladas de años anteriores.

A partir del periodo fiscal 2019, si en la plantilla del personal cesado se registra pagos de impuestos diferidos en el periodo anterior, la entidad debe aplicar la parte pertinente a créditos fiscales no utilizados estipulados en la NIC 12, que equivale al beneficio de la deducibilidad tributaria.

En el anexo del impuesto diferido pagado del ejercicio anterior, se identificará al personal cesado y se debitará al impuesto corriente del ejercicio.

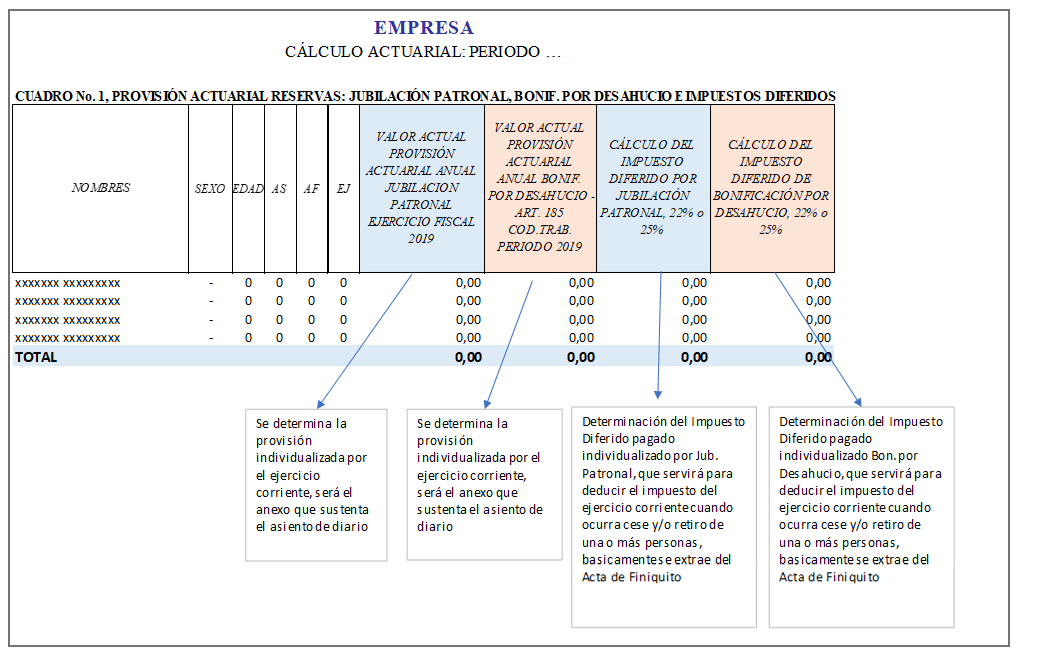

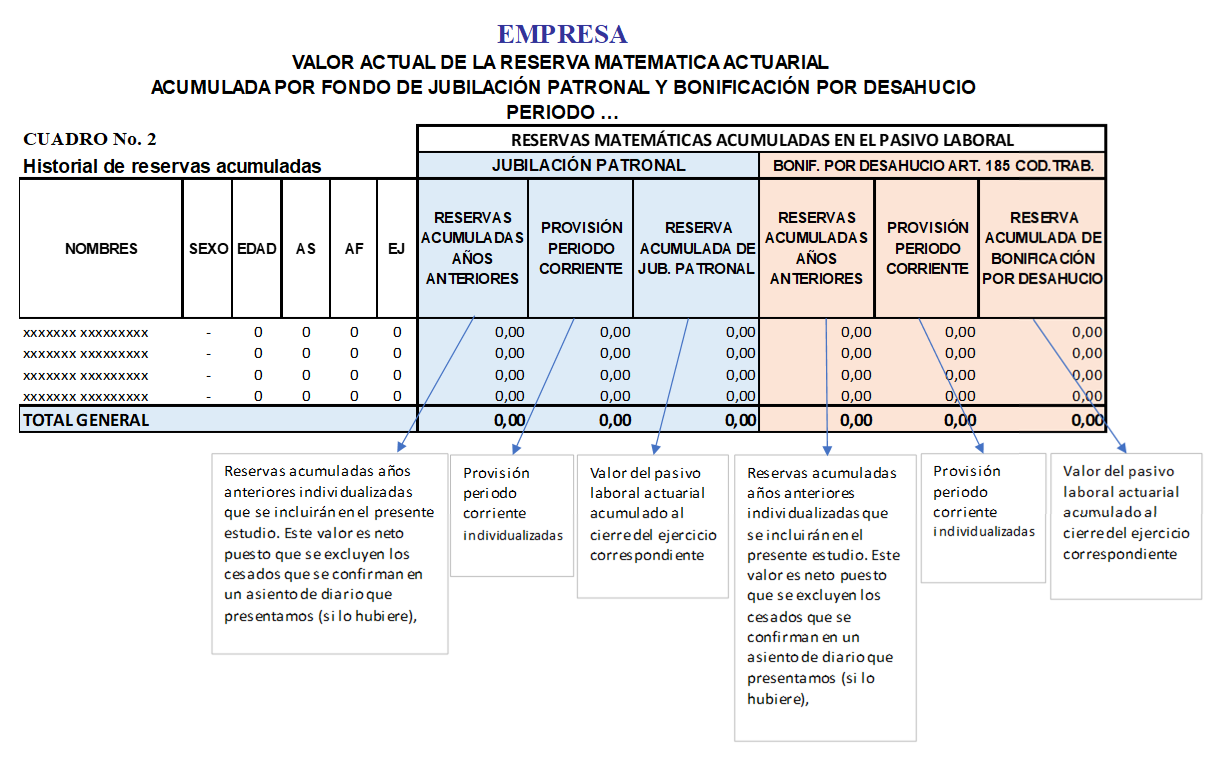

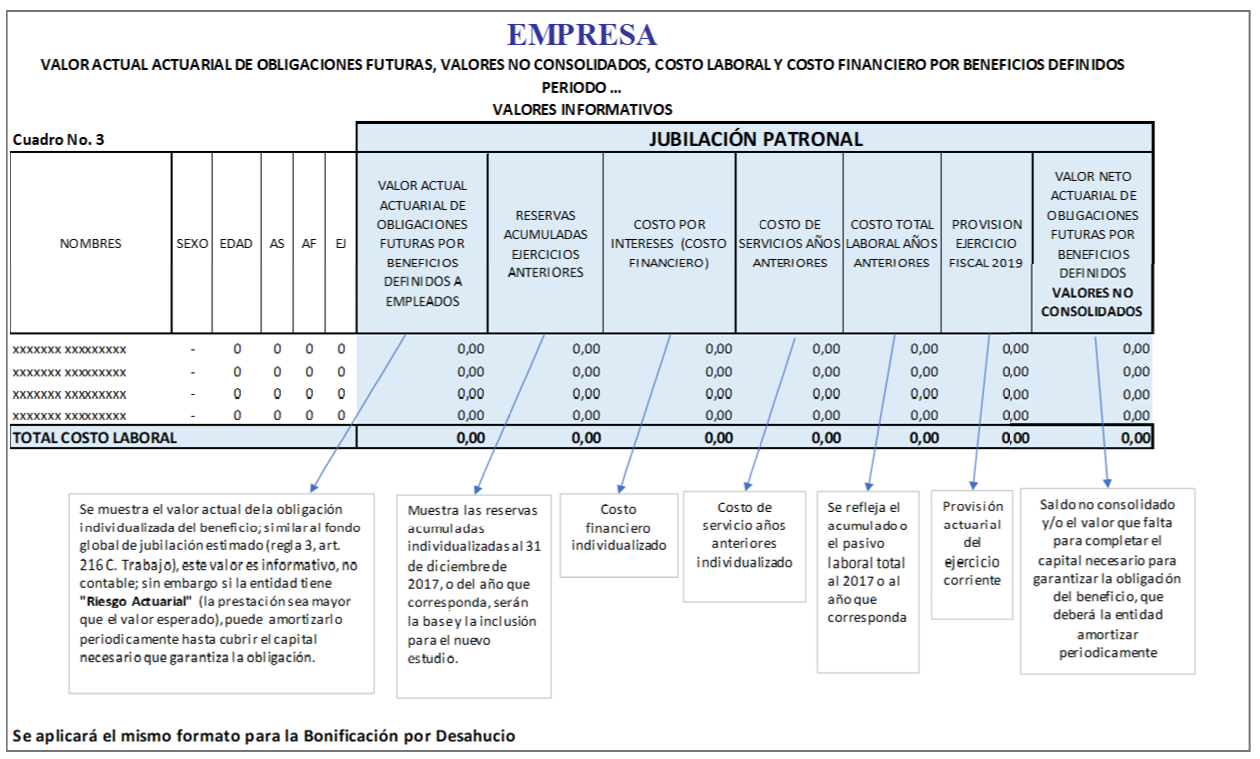

Forma de presentación de los resultados de la valoración actuarial.

Las reservas acumuladas, las provisiones del ejercicio y el cálculo del Impuesto diferido se presentarán como siguen:

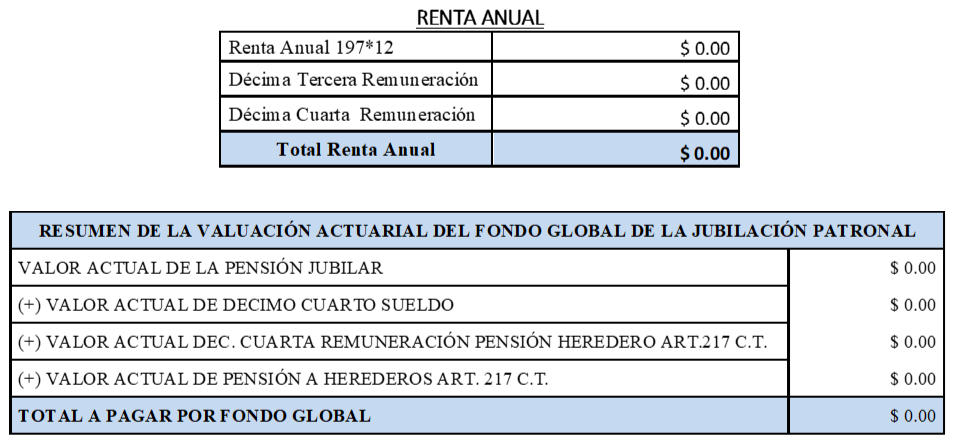

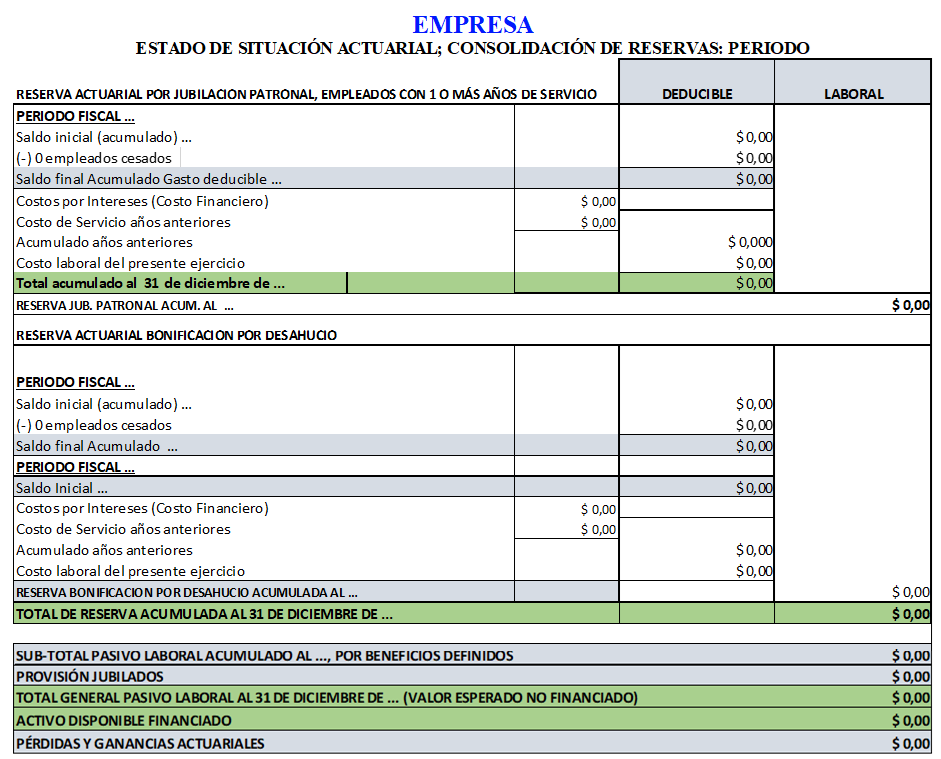

Estado de Situación Actuarial que muestra el pasivo laboral al periodo…

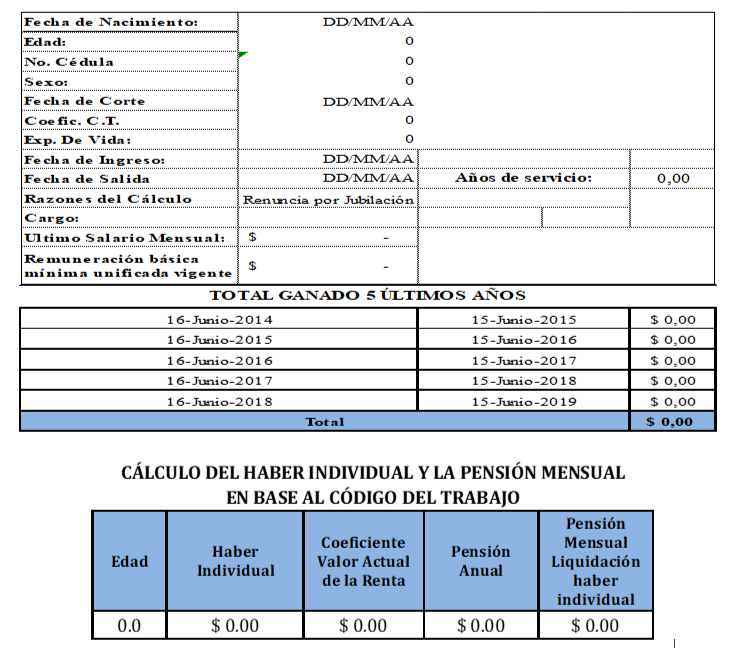

Formato para la liquidación de la pensión jubilar mensual y valoración del fondo global de jubilación patronal.

Ficha técnica para cálculo del Haber Individual y la pensión mensual de Jubilación Patronal.